Page 6 - OGAIPO

P. 6

INFORME FINAL DE AUDITORÍA 6. Se verificó mediante la aplicación de un Cuestionario de Control Interno (CCI), abril del año 2023 en el Periódico Oficial del Gobierno del Estado de Oaxaca, emite el informe

que la Entidad Fiscalizable hubiera impulsado la prevención y administración final de auditoría con los siguientes resultados:

de posibles eventos que obstaculicen el logro de sus objetivos institucionales.

El siguiente resultado AF-01 fue emitido en el informe preliminar de auditoría, mismo que se

7. Se verificó que la Entidad Fiscalizable cuente con documentos normativos transcribe a continuación:

básicos, que regulen el ejercicio de sus funciones.

“RESULTADO: AF-01 SIN OBSERVACIÓN

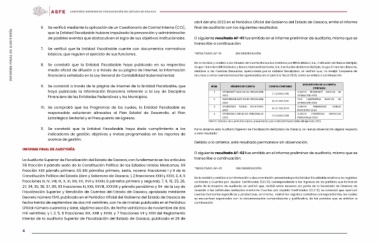

8. Se constató que la Entidad Fiscalizable haya publicado en su respectivo

medio oficial de difusión o a través de su página de internet, la información De la revisión y análisis a los Estados de Cuenta Bancarios emitidos por BBVA México, S.A., Institución de Banca Múltiple,

financiera señalada en la Ley General de Contabilidad Gubernamental. Grupo Financiero BBVA México y Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte,

relativos a las Cuentas Bancarias, aperturadas por la entidad fiscalizable, se verificó que, no realizó traspasos de

9. Se constató a través de la página de internet de la Entidad Fiscalizable, que recursos a otras cuentas bancarias aperturadas en el ejercicio fiscal 2023, como se enlista a continuación:

haya publicado la información financiera referente a la Ley de Disciplina

Financiera de las Entidades Federativas y los Municipios. NÚM. NÚMERO DE CUENTA CUENTA CONTABLE DESCRIPCIÓN DE LA CUENTA

CONTABLE

10. Se comprobó que los Programas de los cuales, la Entidad Fiscalizable es

responsable estuvieran alineados al Plan Estatal de Desarrollo, al Plan 1 0119680837 GASTOS DE OPERACIÓN 1.1.1.3.1.002.0012 CUENTA 0119680837 GASTOS DE

Estratégico Sectorial y el Presupuesto de Egresos. 2023 OPERACIÓN 2023

11. Se constató que la Entidad Fiscalizable haya dado cumplimiento a los 2 1245748654 GASTOS DE OPERACIÓN 1.1.1.3.1.007.0001 CTA. 1245748654 GASTOS DE

indicadores de gestión, objetivos y metas programadas en los reportes de 2023 OPERACIÓN 2023

avance de gestión.

3 0119680993 FONDO ROTATORIO 1.1.1.3.1.002.0014 CUENTA 0119680993 FONDO

INFORME FINAL DE AUDITORÍA 2023

ROTATORIO 2023

La Auditoría Superior de Fiscalización del Estado de Oaxaca, con fundamento en los artículos

116 fracción II párrafo sexto de la Constitución Política de los Estados Unidos Mexicanos; 59 4 0119680942 SERVICIOS PERSONALES 1.1.1.3.1.002.0013 CUENTA 0119680942 SERVICIOS

fracción XXII párrafo primero, 65 BIS párrafos primero, sexto, noveno fracciones I y II de la 2023 PERSONALES 2023

Constitución Política del Estado Libre y Soberano de Oaxaca; 1, 2 fracciones XXIII y XXVI, 3, 4, 5

fracciones III, IV, VIII, IX, X, XI, XIII, XV, XVII y XXXIII, 6 párrafos primero y segundo, 7, 9, 19, 25, 26, FUENTE: Estados de cuenta bancarios, presentados por la Entidad Fiscalizable del ejercicio 2023.

27, 34, 35, 36, 37, 86, 93 fracciones III, XXII, XXVIII, XXXVIII y párrafo penúltimo y 94 de la Ley de

Fiscalización Superior y Rendición de Cuentas del Estado de Oaxaca, aprobada mediante Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, no realiza observación alguna respecto

Decreto número 1541, publicado en el Periódico Oficial del Gobierno del Estado de Oaxaca de a este resultado.”

fecha treinta de septiembre de dos mil veintitrés, con Fe de Erratas publicada en el Periódico

Oficial número cuarenta y siete, séptima sección, de fecha veinticinco de noviembre de dos Debido a lo anterior, este resultado permanece sin observación.

mil veintitrés; y 1, 2, 5, 6 fracciones XIX, XXIII y XXXII, y 7 fracciones VII y XXIII del Reglamento

Interior de la Auditoría Superior de Fiscalización del Estado de Oaxaca, publicado el 29 de El siguiente resultado AF-02 fue emitido en el informe preliminar de auditoría, mismo que se

transcribe a continuación:

“RESULTADO: AF-02 SIN OBSERVACIÓN

De la revisión y análisis a la información y documentación presentada por la Entidad Fiscalizable relativo a los registros

contables y Cuentas por Liquidar Certificadas (CLC´S), correspondiente a los ingresos de las partidas que formaron

parte de la muestra de auditoría; se verificó que, recibió estos recursos por parte de la Secretaría de Finanzas de

acuerdo a las solicitudes realizadas mediante Cuentas por Liquidar Certificadas (CLC´S); se constató que aperturó

cuentas bancarias específicas y productivas, así mismo, realizó los registros contables correspondientes, los cuales

se encuentran soportados con la documentación comprobatoria y justificativa, de las partidas que se enlistan a

continuación:

4