Page 22 - Mártires de Tacubaya

P. 22

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022 PUBLICACIÓN 2022 COTEJADO

CON

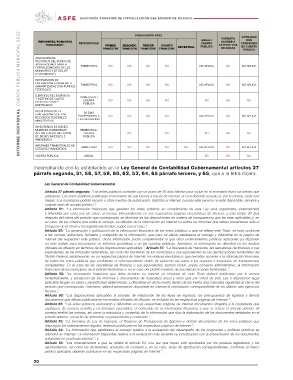

REP0ORTES/FORMATOS PERIODICIDAD PRIMER SEGUNDO TERCER CUARTO ANUAL/ FORMATO

PUBLICADOS TRIMESTRE TRIMESTRE TRIMESTRE TRIMESTRE CUENTA ACORDE A CONTENIDO

SEMESTRAL PÚBLICA ESTRUCTURA EN CUENTA

DE CONAC

PÚBLICA

APLICACIÓN DE TRIMESTRAL NO NO NO NO NO APLICA NO NO APLICA

RECURSOS DEL FONDO DE NO NO NO NO

APORTACIONES PARA EL NO NO NO NO

FORTALECIMIENTO DE LOS NO NO NO NO

MUNICIPIOS Y DT DEL DF NO NO

(FORTAMUNDF) NO NO NO NO

INFORMACIÓN DE TRIMESTRAL NO APLICA NO NO APLICA

OBLIGACIONES PAGADAS O

GARANTIZADAS CON FONDOS

FEDERALES

EJERCICIO DEL EJERCICIO TRIMESTRAL/ NO NO NO

Y DESTINO DE GASTO CUENTA

FEDERALIZADO Y PÚBLICA

REINTEGROS

RESULTADOS DE LA 30 DÍAS NO APLICA NO NO APLICA

EVALUACIONES DE LOS POSTERIORES A

RECURSOS FEDERALES LA EVALUACIÓN

MINISTRADOS

INVENTARIOS DE BIENES SEMESTRAL/ NO NO NO

MUEBLES E INMUEBLES CUENTA

ACTUALIZADOS (RELACIÓN PÚBLICA NO NO APLICA NO NO APLICA

DE BIENES MUEBLES E NO NO NO

INMUEBLES)

INFORMES TRIMESTRALES DE TRIMESTRAL

ESTADOS FINANCIEROS

CUENTA PÚBLICA ANUAL

Incumpliendo con lo establecido en la Ley General de Contabilidad Gubernamental artículos 27

párrafo segundo, 51, 56, 57, 58, 60, 62, 53, 64, 65 párrafo tercero, y 65; que a la letra dicen:

Ley General de Contabilidad Gubernamental.

Artículo 27 párrafo segundo: “Los entes públicos contarán con un plazo de 30 días hábiles para incluir en el inventario físico los bienes que

adquieran. Los entes públicos publicarán el inventario de sus bienes a través de internet, el cual deberán actualizar, por lo menos, cada seis

meses. Los municipios podrán recurrir a otros medios de publicación, distintos al internet, cuando este servicio no esté disponible, siempre y

cuando sean de acceso público.”;

Artículo 51: “La información financiera que generen los entes públicos en cumplimiento de esta Ley será organizada, sistematizada

y difundida por cada uno de éstos, al menos, trimestralmente en sus respectivas páginas electrónicas de internet, a más tardar 30 días

después del cierre del período que corresponda, en términos de las disposiciones en materia de transparencia que les sean aplicables y, en

su caso, de los criterios que emita el consejo. La difusión de la información vía internet no exime los informes que deben presentarse ante el

Congreso de la Unión y las legislaturas locales, según sea el caso.”;

Artículo 56: “La generación y publicación de la información financiera de los entes públicos a que se refiere este Título, se hará conforme

a las normas, estructura, formatos y contenido de la información, que para tal efecto establezca el consejo y difundirse en la página de

Internet del respectivo ente público. Dicha información podrá complementar la que otros ordenamientos jurídicos aplicables ya disponen

en este ámbito para presentarse en informes periódicos y en las cuentas públicas. Asimismo, la información se difundirá en los medios

oficiales de difusión en términos de las disposiciones aplicables.”; Artículo 57: “La Secretaría de Hacienda, las secretarías de finanzas o sus

equivalentes de las entidades federativas, así como las tesorerías de los municipios y sus equivalentes en las demarcaciones territoriales del

Distrito Federal, establecerán, en su respectiva página de Internet, los enlaces electrónicos que permitan acceder a la información financiera

de todos los entes públicos que conforman el correspondiente orden de gobierno así como a los órganos o instancias de transparencia

competentes. En el caso de las secretarías de finanzas o sus equivalentes, podrán incluir, previo convenio administrativo, la información

financiera de los municipios de la entidad federativa o, en el caso del Distrito Federal, de sus demarcaciones territoriales.”;

Artículo 58: “La información financiera que deba incluirse en Internet en términos de este Título deberá publicarse por lo menos

trimestralmente, a excepción de los informes y documentos de naturaleza anual y otros que por virtud de esta Ley o disposición legal

aplicable tengan un plazo y periodicidad determinada, y difundirse en dicho medio dentro de los treinta días naturales siguientes al cierre del

período que corresponda. Asimismo, deberá permanecer disponible en Internet la información correspondiente de los últimos seis ejercicios

fiscales.”;

Artículo 60: “Las disposiciones aplicables al proceso de integración de las leyes de ingresos, los presupuestos de egresos y demás

documentos que deban publicarse en los medios oficiales de difusión, se incluirán en las respectivas páginas de Internet.”;

Artículo 62: “Los entes públicos elaborarán y difundirán en sus respectivas páginas de Internet documentos dirigidos a la ciudadanía que

expliquen, de manera sencilla y en formatos accesibles, el contenido de la información financiera a que se refiere el artículo anterior. El

consejo emitirá las normas, así como la estructura y contenido de la información que rijan la elaboración de los documentos señalados en el

párrafo anterior, con el fin de armonizar su presentación y contenido.”;

Artículo 63: “La Iniciativa de Ley de Ingresos, el Proyecto de Presupuesto de Egresos y demás documentos de los entes públicos que

dispongan los ordenamientos legales, deberán publicarse en las respectivas páginas de Internet.”;

Artículo 64: “La información que establezca el consejo relativa a la evaluación del desempeño de los programas y políticas públicas se

difundirá en Internet. La información disponible relativa a la evaluación más reciente se incluirá junto con la presentación de los documentos

señalados en el artículo anterior.”; y

Artículo 65: “Los ordenamientos a que se refiere el artículo 63, una vez que hayan sido aprobados por los poderes legislativos y los

ayuntamientos, así como los dictámenes, acuerdos de comisión y, en su caso, actas de aprobación correspondientes, conforme al marco

jurídico aplicable, deberán publicarse en las respectivas páginas de Internet.”.

20