Page 75 - 001 Magdalena Apasco

P. 75

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

Reglamento de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022

Artículo 186 párrafo tercero: “Entre los documentos justificativos se encuentran los convenios, acuerdos, anexos que se suscriban

con instancias federales, estatales o municipales, acuerdos de los Comités o subcomités de adquisiciones según sea el caso, contratos,

solicitudes, requisiciones, bitácoras de mantenimiento de transporte y maquinaria, bitácoras de combustible, expedientes técnicos y unitarios

relacionados con la obra pública, proyectos productivos y de fomento, entre otros.”.

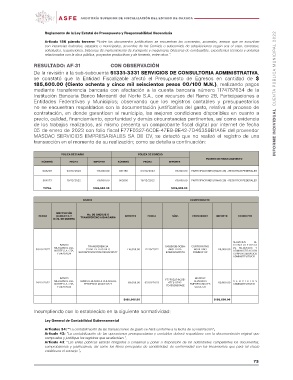

RESULTADO: AF-31 CON OBSERVACIÓN

De la revisión a la sub-subcuenta 51331-3331 SERVICIOS DE CONSULTORIA ADMINISTRATIVA,

se constató que la Entidad Fiscalizable afectó el Presupuesto de Egresos en cantidad de $

185,600.00 (Ciento ochenta y cinco mil seiscientos pesos 00/100 M.N.), realizando pagos

mediante transferencia bancaria con afectación a la cuenta bancaria número 1174767634 de la

Institución Bancaria Banco Mercantil del Norte S.A., con recursos del Ramo 28, Participaciones a

Entidades Federativas y Municipios; observando que los registros contables y presupuestarios

no se encuentran respaldados con la documentación justificativa del gasto, relativa al proceso de

contratación, en donde garanticen al municipio, las mejores condiciones disponibles en cuanto a

precio, calidad, financiamiento, oportunidad y demás circunstancias pertinentes, así como evidencia

de los trabajos realizados, así mismo presenta un comprobante fiscal digital por internet de fecha

05 de enero de 2023 con folio fiscal F77F0327-6CDE-47E9-8E42-7D46359B1A6E del proveedor

MASDAC SERVICIOS EMPRESARIALES SA DE CV, se detectó que no realizó el registro de una

transacción en el momento de su realización; como se detalla a continuación:

PÓLIZA DE DIARIO PÓLIZA DE EGRESO FUENTE DE FINANCIAMIENTO

FECHA FECHA

NÚMERO IMPORTE NÚMERO IMPORTE

003293 03/10/2022 116,000.00 001465

004573 03/10/2022 116,000.00 PARTICIPACIONES (RAMO 28) - RECURSOS FEDERALES

TOTAL 19/12/2022

69,600.00 002005 19/12/2022 69,600.00 PARTICIPACIONES (RAMO 28) - RECURSOS FEDERALES

$185,600.00

$185,600.00

BANCO COMPROBANTE

FECHA INSTITUCIÓN No. DE CHEQUE O IMPORTE FECHA NÚM. PROVEEDOR IMPORTE CONCEPTO

BANCARIA Y TRANSFERENCIA BANCARIA

NÚM. DE CUENTA

SERVICIOS DE

BANCO TRANSFERENCIA 1008603B-9CBA- CORPORATIVO C O N S U LT O R I A

MERCANTIL DEL CLAVE DE RASTREO 448F-BD1A- MODERNO

03/10/2022 NORTE S.A. CTA: 8846APR1202210031923943577 116,000.00 12/10/2022 COMESC SC 116,000.00 DE NEGOCIOS Y

B48A3282D57A

1174767634 ADMINISTRACION

CORPOR SERVICIOS

ADMINISTRATIVOS

14/12/2022 BANCO TRANSFERENCIA A CUENTA DE 69,600.00 05/01/2023 F77F0327-6CDE- MASDAC 69,600.00 SERVICIOS

MERCANTIL DEL TERCEROS 0000141222 47E9-8E42- SERVICIOS ADMINISTRATIVOS

NORTE S.A. CTA: EMPRESARIALES

7D46359B1A6E SA DE CV

1174767634

$185,600.00 $185,600.00

Incumpliendo con lo establecido en la siguiente normatividad:

Ley General de Contabilidad Gubernamental

Artículos 34: “La contabilización de las transacciones de gasto se hará conforme a la fecha de su realización”,

Artículo 42: “La contabilización de las operaciones presupuestarias y contables deberá respaldarse con la documentación original que

compruebe y justifique los registros que se efectúen.”,

Artículo 43: “Los entes públicos estarán obligados a conservar y poner a disposición de las autoridades competentes los documentos,

comprobatorios y justificativos, así como los libros principales de contabilidad, de conformidad con los lineamientos que para tal efecto

establezca el consejo.”,

73