Page 33 - San Lucas Ojitlán

P. 33

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

AUDITORÍA ESPECIAL DE FISCALIZACIÓN MUNICIPAL

DIRECCIÓN DE AUDITORÍA MUNICIPAL "A"

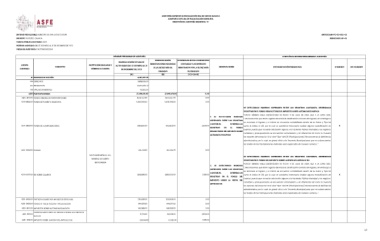

ENTIDAD FISCALIZABLE: MUNICIPIO DE SAN LUCAS OJITLÁN ANEXO DAM-FC-02-SOL-02

DISTRITO: TUXTEPEC, OAXACA RESULTADO: AF-02

CUENTA PÚBLICA AUDITADA: 2023

PERÍODO AUDITADO: DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2023

ORDEN DE AUDITORÍA: OA/CPM/061/2024

INFORME PRELIMINAR DE AUDITORÍA ATENCIÓN AL INFORME PRELIMINAR DE AUDITORÍA

CUENTA CONCEPTO INSTITUCIÓN BANCARIA Y INGRESOS SEGÚN ESTADO DE INGRESOS SEGÚN DIFERENCIAS ENTRE LOS REGISTROS OBSERVACIONES DOCUMENTACIÓN PRESENTADA ATENDIDO NO ATENDIDO

CONTABLE NÚMERO DE CUENTA ACTIVIDADES DEL 01 DE ENERO AL 31 MINISTRACIONES RECIBIDAS CONTABLES Y LOS INGRESOS

DE DICIEMBRE DEL 2023 DE LA SECRETARÍA DE MINISTRADOS POR LA SECRETARÍA

FINANZAS DE FINANZAS

(A) (B) ( C) = (A-B)

4,137,427.79

41 INGRESOS DE GESTIÓN

414 DERECHOS 1,588,835.00

415 PRODUCTOS

416 APROVECHAMIENTOS 2,505,290.79

42111 PARTICIPACIONES

42111-8101001 FONDO GENERAL DE PARTICIPACIONES 43,302.00 27,096,611.00 0.00

42111-8102001 FONDO DE FOMENTO MUNICIPAL 27,096,611.00

18,511,527.00 18,511,527.00 0.00

4,305,469.00 4,305,469.00 0.00

SE DETECTARON INGRESOS SUPERIORES ENTRE LOS REGISTROS CONTABLES, DEBIENDOLOS

REGISTRAR EN EL FONDO RESARCITORIO DEL IMPUESTO SOBRE AUTOMOVILES NUEVOS

1. SE DETECTARON INGRESOS *OFICIO NÚMERO MSLO-232/500/2024 DE FECHA 11 DE JULIO DE 2024, QUE A LA LETRA DICE:

SUPERIORES ENTRE LOS REGISTROS “…Reconocemos que dicho registro desvirtúa la clasificación correcta del ingreso, sin embargo si

CONTABLES, DEBIENDOLOS se reconoce el ingreso y el mismo se encuentra contabilizado dentro de su Rubro y Tipo tal

42111-8103001 FONDO DE COMPENSACIONES 595,660.00 592,826.00 2,834.00 REGISTRAR EN EL FONDO como lo indica el CRI; por lo cual se considera innecesario realizar alguna reclasificación de X

RESARCITORIO DEL IMPUESTO SOBRE cuentas puesto que no existe afectación alguna a la Hacienda Pública Municipal y los registros

AUTOMOVILES NUEVOS contables y presupuestarios se encuentran armonizados y sin diferencias tal como lo muestra

los reportes del anexo SA-01 al nivel “Tipo” del CRI (Participaciones). Reconocemos la deficiencia

administrativa, por lo cual; se girará oficio a la Tesorería Municipal para que en subsecuentes

los fondos de las Participaciones federales sean registrados de manera correcta…”

42111-8104001 FOGADI 412,724.00 412,724.00 0.00

SANTANDER MÉXICO, S.A., SE DETECTARON INGRESOS SUPERIORES ENTRE LOS REGISTROS CONTABLES, DEBIENDOLOS

NÚMERO DE CUENTA

18000246834 REGISTRAR EN EL FONDO DEL IMPUESTO SOBRE LA RENTA DEL ARTICULO 126

2. SE DETECTARON INGRESOS *OFICIO NÚMERO MSLO-232/500/2024 DE FECHA 11 DE JULIO DE 2024; QUE A LA LETRA DICE:

SUPERIORES ENTRE LOS REGISTROS “…Reconocemos que dicho registro desvirtúa la clasificación correcta del ingreso, sin embargo si

CONTABLES, DEBIENDOLOS se reconoce el ingreso y el mismo se encuentra contabilizado dentro de su Rubro y Tipo tal

42111-8107001 ISR SOBRE SALARIOS 1,888,616.00 1,880,635.00 7,981.00 REGISTRAR EN EL FONDO DEL como lo indica el CRI; por lo cual se considera innecesario realizar alguna reclasificación de X

IMPUESTO SOBRE LA RENTA DEL cuentas puesto que no existe afectación alguna a la Hacienda Pública Municipal y los registros

ARTICULO 126 contables y presupuestarios se encuentran armonizados y sin diferencias tal como lo muestra

los reportes del anexo SA-01 al nivel “Tipo” del CRI (Participaciones). Reconocemos la deficiencia

administrativa, por lo cual; se girará oficio a la Tesorería Municipal para que en subsecuentes

los fondos de las Participaciones federales sean registrados de manera correcta…”.

42111-8108001 PARTICIPACIONES POR IMPUESTOS ESPECIALES 230,838.00 230,838.00 0.00

42111-8109001 FONDO DE FISCALIZACION Y RECAUDACION 944,871.00 944,871.00 0.00

42111-8110001 IMPUESTOS SOBRE AUTOMOVILES NUEVOS 146,088.00 146,088.00 0.00

FONDO RESARCITORIO DEL IMPUESTO SOBRE AUTOMOVILES 31,174.00 34,008.00 -2,834.00

42111-8111001

29,644.00 37,625.00 -7,981.00

NUEVOS

42111-8112001 IMPUESTO SOBRE LA RENTA DEL ARTICULO 126

1/2