Page 8 - Santiago Ixtayutla

P. 8

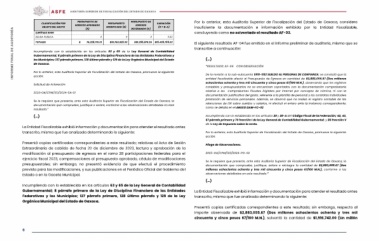

INFORME FINAL DE AUDITORÍA CLASIFICACIÓN POR PRESUPUESTO DE PRESUPUESTO PRESUPUESTO DE VARIACIÓN Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, considera

OBJETO DEL GASTO EGRESOS APROBADO MODIFICADO (B) EGRESOS (D = B-A) insuficiente la documentación e información exhibida por la Entidad Fiscalizable,

concluyendo como no solventado el resultado AF-03.

CAPÍTULO 9000 (A) DEVENGADO (C)

DEUDA PUBLICA El siguiente resultado AF-04 fue emitido en el informe preliminar de auditoría, mismo que se

0 0 0 0.00 transcribe a continuación:

TOTALES $ 76,325,170.01 $91,760,925.03 $91,255,879.36 $15,435,755.02

(…)

Incumpliendo con lo establecido en los artículos 63 y 65 de la Ley General de Contabilidad

Gubernamental; 8 párrafo primero de la Ley de Disciplina Financiera de las Entidades Federativas y “RESULTADO: AF-04 CON OBSERVACIÓN

los Municipios; 127 párrafo primero, 128 último párrafo y 129 de la Ley Orgánica Municipal del Estado

de Oaxaca. De la revisión a la sub-subcuenta 51111-1132 SUELDO AL PERSONAL DE CONFIANZA; se constató que la

entidad fiscalizable afectó al Presupuesto de Egresos en cantidad de $2,883,055.67 (Dos millones

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve la siguiente ochocientos ochenta y tres mil cincuenta y cinco pesos 67/100 M.N.), observando que los registros

acción: contables y presupuestarios no se encuentran soportados con la documentación comprobatoria

relativa a los Comprobantes Fiscales Digitales por Internet por concepto de nómina, ni con la

Solicitud de Aclaración. documentación justificativa del gasto, referente a la plantilla de personal y los contratos individuales

prestación de servicios personales. Además, se observó que no realizó el registro contable de las

2023-OA/CPM/123/2024-SA-01 retenciones de ISR sobre sueldos y salarios, ni efectuó el entero ante la instancia correspondiente;

como se detalla en el ANEXO DAM-FC-02

Se le requiere que presente, ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la

documentación que compruebe, justifique o aclare, conforme a las observaciones detalladas en este Incumpliendo con lo establecido en los artículos 29 y 29-A del Código Fiscal de la Federación; 42, 43,

resultado.” 67 párrafo primero y 70 fracción I de la Ley General de Contabilidad Gubernamental; y 86 fracción V

de la Ley de Impuesto sobre la renta.

(…)

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve la siguiente

La Entidad Fiscalizable exhibió información y documentación para atender el resultado antes acción:

transcrito, misma que fue analizada determinando lo siguiente:

Pliego de Observaciones.

Presentó copias certificadas correspondientes a este resultado; relativas al Acta de Sesión

Extraordinaria de cabildo de fecha 20 de diciembre de 2023, lectura y aprobación de la 2023-OA/CPM/123/2024-PO-02

modificación al presupuesto de egresos en el ramo 28 participaciones federales para el

ejercicio fiscal 2023, compensaciones al presupuesto aprobado, cédula de modificaciones Se le requiere que presente, ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la

presupuestales; sin embargo, no presentó evidencia de que efectuó el procedimiento documentación que compruebe, justifique, aclare o reintegre la cantidad de $2,883,055.67 (Dos

previsto para las modificaciones, y sus publicaciones en el Periódico Oficial del Gobierno del millones ochocientos ochenta y tres mil cincuenta y cinco pesos 67/100 M.N.), conforme a las

Estado o en la Gaceta Municipal. observaciones detalladas en este resultado.”

Incumpliendo con lo establecido en los artículos 63 y 65 de la Ley General de Contabilidad (…)

Gubernamental; 8 párrafo primero de la Ley de Disciplina Financiera de las Entidades

Federativas y los Municipios; 127 párrafo primero, 128 último párrafo y 129 de la Ley La Entidad Fiscalizable exhibió información y documentación para atender el resultado antes

Orgánica Municipal del Estado de Oaxaca. transcrito, misma que fue analizada determinando lo siguiente:

Presentó copias certificadas correspondientes a este resultado; sin embargo, respecto al

importe observado de $2,883,055.67 (Dos millones ochocientos ochenta y tres mil

cincuenta y cinco pesos 67/100 M.N.), solventó la cantidad de $1,916,742.00 (Un millón

6