Page 45 - 047 Santa María Texcatitlán

P. 45

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

PRESUPUESTO DE EGRESOS CUENTA PÚBLICA (REPORTE DE PROGRAMAS PRESUPUESTARIOS) INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022

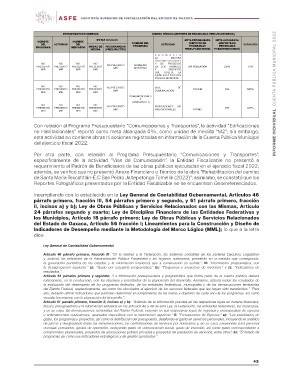

NOMBRE ACTIVIDAD NOMBRE METAS ANUALES NOMBRE DEL ACTIVIDAD META PROGRAMADA META ALCANZADA VARIACIÓN

DEL DEL PROGRAMA (REPORTE DE (REPORTE DE

UNIDAD DE PROGRAMADAS PROGRAMAS PROGRAMAS

PROGRAMA INDICADOR MEDIDA (PRESUPUESTO)

PRESUPUESTARIOS) PRESUPUESTARIOS)

NO NO NO NO NO PRESENTÓ GOBIERNO PROMOVER 100 POBLACIÓN 25% 75%

PRESENTÓ PRESENTÓ PRESENTÓ PRESENTÓ MIR MODERNO LA MEJORA

ORGANIZACIONAL

MIR MIR MIR MIR Y DE PROCESOS

EN LOS TRÁMITES

Y SERVICIOS

QUE OFRECE LA

ADMINISTRACIÓN

PÚBLICA MUNICIPAL.

NO NO NO NO NO PRESENTÓ VIAS DE 100 KM 0% 100%

PRESENTÓ PRESENTÓ PRESENTÓ PRESENTÓ MIR 100 M2 0% 100%

COMUNICACIÓN

MIR MIR MIR MIR NO PRESENTÓ

MIR

COMUNICACIONES

Y

TRANSPORTES

NO NO NO NO EDIFICACIONES NO

PRESENTÓ PRESENTÓ PRESENTÓ PRESENTÓ HABITACIONALES

MIR MIR MIR MIR

Con relación al Programa Presupuestario “Comunicaciones y Transportes”, la actividad “Edificaciones

no Habitacionales” reportó como meta alcanzada 0%, como unidad de medida “M2”; sin embargo,

esta actividad no contiene obras ni acciones registradas en información de la Cuenta Pública Municipal

del ejercicio fiscal 2022.

Por otra parte, con relación al Programa Presupuestario “Comunicaciones y Transportes”,

específicamente de la actividad “Vías de Comunicación”, la Entidad Fiscalizable no presentó a

requerimiento el Padrón de Beneficiarios de las obras públicas ejecutadas en el ejercicio fiscal 2022,

además, se verificó que no presentó Anexo Financiero o Técnico de la obra “Rehabilitación del camino

de Santa María Texcatitlán-E.C San Pedro Jaltepetongo Tomellin (2022)”; asimismo, se constató que los

Reportes Fotográficos presentados por la Entidad Fiscalizable no se encuentran Georreferenciados.

Incumpliendo con lo establecido en la Ley General de Contabilidad Gubernamental, Artículos 46

párrafo primero, fracción III, 54 párrafos primero y segundo, y 61 párrafo primero, fracción

II, incisos a) y b); Ley de Obras Públicas y Servicios Relacionados con las Mismas, Artículo

24 párrafos segundo y cuarto; Ley de Disciplina Financiera de las Entidades Federativas y

los Municipios, Artículo 18 párrafo primero; Ley de Obras Públicas y Servicios Relacionados

del Estado de Oaxaca, Artículo 56 fracción I; Lineamientos para la Construcción y Diseño de

Indicadores de Desempeño mediante la Metodología del Marco Lógico (MML); lo que a la letra

dice:

Ley General de Contabilidad Gubernamental

Artículo 46 párrafo primero, fracción III: “En lo relativo a la Federación, los sistemas contables de los poderes Ejecutivo, Legislativo

y Judicial, las entidades de la Administración Pública Paraestatal y los órganos autónomos, permitirán en la medida que corresponda,

la generación periódica de los estados y la información financiera que a continuación se señala:”; III: “Información programática, con

la desagregación siguiente:” a): “Gasto por categoría programática;” b): “Programas y proyectos de inversión,” y c): “Indicadores de

resultados,”.

Artículo 54 párrafos primero y segundo: “La información presupuestaria y programática que forme parte de la cuenta pública deberá

relacionarse, en lo conducente, con los objetivos y prioridades de la planeación del desarrollo. Asimismo, deberá incluir los resultados de

la evaluación del desempeño de los programas federales, de las entidades federativas, municipales y de las demarcaciones territoriales

del Distrito Federal, respectivamente, así como los vinculados al ejercicio de los recursos federales que les hayan sido transferidos.” “Para

ello, deberán utilizar indicadores que permitan determinar el cumplimiento de las metas y objetivos de cada uno de los programas, así como

vincular los mismos con la planeación del desarrollo.”.

Artículo 61 párrafo primero, fracción II, incisos a) y b): “Además de la información prevista en las respectivas leyes en materia financiera,

fiscal y presupuestaria y la información señalada en los artículos 46 a 48 de esta Ley, la Federación, las entidades federativas, los municipios,

y en su caso, las demarcaciones territoriales del Distrito Federal, incluirán en sus respectivas leyes de ingresos y presupuestos de egresos

u ordenamientos equivalentes, apartados específicos con la información siguiente:” II: “Presupuestos de Egresos:” a): “Las prioridades de

gasto, los programas y proyectos, así como la distribución del presupuesto, detallando el gasto en servicios personales, incluyendo el analítico

de plazas y desglosando todas las remuneraciones; las contrataciones de servicios por honorarios y, en su caso, previsiones para personal

eventual; pensiones; gastos de operación, incluyendo gasto en comunicación social; gasto de inversión; así como gasto correspondiente a

compromisos plurianuales, proyectos de asociaciones público privadas y proyectos de prestación de servicios, entre otros”; b): “El listado de

programas así como sus indicadores estratégicos y de gestión aprobados.”.

43