Page 42 - 048 Santiago Ihuitlán Plumas

P. 42

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

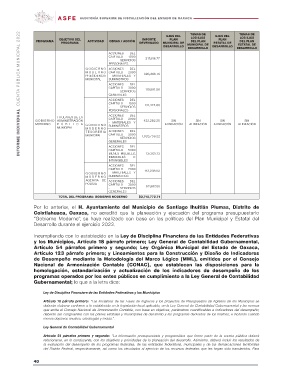

INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022 PROGRAMA OBJETIVO DEL ACTIVIDAD OBRAS / ACCIÓN IMPORTE EJES DEL TEMAS DE EJES DEL TEMAS DE

PROGRAMA DEVENGADO PLAN LOS EJES PLAN LOS EJES

DEL PLAN DEL PLAN

MUNICIPAL DE MUNICIPAL DE ESTATAL DE ESTATAL DE

DESARROLLO DESARROLLO DESARROLLO DESARROLLO

ACCIONES DEL 317,816.77 SIN

CAPÍTULO 1000 ALINEACIÓN

- SERVICIOS

PERSONALES

GOBIERNO ACCIONES DEL 396,386.76

MODERNO CAPÍTULO 2000

PRESIDENCIA - MATERIALES Y

MUNICIPAL SUMINISTROS

ACCIONES DEL 119,951.56

CAPÍTULO 3000

- SERVICIOS

GENERALES

ACCIONES DEL 131,424.00

CAPÍTULO 1000

- SERVICIOS

PERSONALES

GOBIERNO TITULARES DE LA ACCIONES DEL 422,282.25 SIN SIN SIN

MODERNO ADMINISTRACIÓN CAPÍTULO 2000 ALINEACIÓN ALINEACIÓN

PÚBLICA GOBIERNO - MATERIALES Y ALINEACIÓN

MUNICIPAL MODERNO SUMINISTROS

TESORERIA

MUNICIPAL ACCIONES DEL 1,023,759.22

CAPÍTULO 3000

- SERVICIOS

GENERALES

ACCIONES DEL

CAPÍTULO 5000

BIENES MUEBLES, 137,927.13

INMUEBLES E

INTANGIBLES

GOBIERNO ACCIONES DEL 113,238.02

MODERNO CAPÍTULO 2000 52,987.00

AGENCIA DE - MATERIALES Y

POLICIA SUMINISTROS

ACCIONES DEL

CAPÍTULO 3000

- SERVICIOS

GENERALES

TOTAL DEL PROGRAMA: GOBIERNO MODERNO $2,715,772.71

Por lo anterior, el H. Ayuntamiento del Municipio de Santiago Ihuitlán Plumas, Distrito de

Coixtlahuaca, Oaxaca, no acreditó que la planeación y ejecución del programa presupuestario

“Gobierno Moderno”, se haya realizado con base en las políticas del Plan Municipal y Estatal del

Desarrollo durante el ejercicio 2022.

Incumpliendo con lo establecido en la Ley de Disciplina Financiera de las Entidades Federativas

y los Municipios, Artículo 18 párrafo primero; Ley General de Contabilidad Gubernamental,

Artículo 54 párrafos primero y segundo; Ley Orgánica Municipal del Estado de Oaxaca,

Artículo 123 párrafo primero; y Lineamientos para la Construcción y Diseño de Indicadores

de Desempeño mediante la Metodología del Marco Lógico (MML), emitidos por el Consejo

Nacional de Armonización Contable (CONAC), que establecen las disposiciones para la

homologación, estandarización y actualización de los indicadores de desempeño de los

programas operados por los entes públicos en cumplimiento a la Ley General de Contabilidad

Gubernamental; lo que a la letra dice:

Ley de Disciplina Financiera de las Entidades Federativas y los Municipios

Artículo 18 párrafo primero: “Las iniciativas de las Leyes de Ingresos y los proyectos de Presupuestos de Egresos de los Municipios se

deberán elaborar conforme a lo establecido en la legislación local aplicable, en la Ley General de Contabilidad Gubernamental y las normas

que emita el Consejo Nacional de Armonización Contable, con base en objetivos, parámetros cuantificables e indicadores del desempeño;

deberán ser congruentes con los planes estatales y municipales de desarrollo y los programas derivados de los mismos; e incluirán cuando

menos objetivos anuales, estrategias y metas.”.

Ley General de Contabilidad Gubernamental

Artículo 54 párrafos primero y segundo: “La información presupuestaria y programática que forme parte de la cuenta pública deberá

relacionarse, en lo conducente, con los objetivos y prioridades de la planeación del desarrollo. Asimismo, deberá incluir los resultados de

la evaluación del desempeño de los programas federales, de las entidades federativas, municipales y de las demarcaciones territoriales

del Distrito Federal, respectivamente, así como los vinculados al ejercicio de los recursos federales que les hayan sido transferidos. Para

40