Page 109 - 015 Santa María Atzompa

P. 109

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

presupuestarios no se encuentran soportados con la documentación justificativa del gasto, relativa a INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022

la solicitud del servicio, la autorización correspondiente para la contratación del servicio, la evidencia

del destino del recurso y proceso de contratación que demuestre que se realizó en las mejores

condiciones disponibles al municipio en cuanto a precio, calidad, financiamiento, oportunidad y

demás circunstancias pertinentes, como se detalla a continuación:

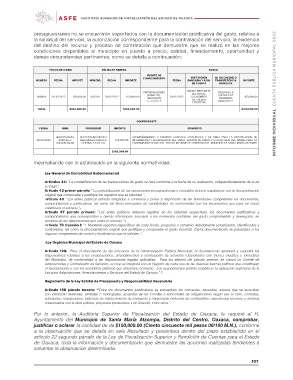

PÓLIZA DE DIARIO PÓLIZA DE EGRESO BANCO

NÚMERO FECHA IMPORTE NÚMERO FECHA IMPORTE FUENTE DE FECHA INSTITUCIÓN No. DE CHEQUE O IMPORTE

FINANCIAMIENTO BANCARIA Y NÚM. TRANSFERENCIA

DE CUENTA BANCARIA

009964 31/12/2022 150,000.00 003301 31/12/2022 150,000.00 PARTICIPACIONES 31/12/2022 BANCO MERCANTIL TRASPASO A 150,000.00

(RAMO 28) - DEL NORTE, CUENTAS DE $150,000.00

RECURSOS S.A, NÚMERO TERCEROS

FEDERALES DE CUENTA 0000201222

1174767746

TOTAL $150,000.00 $150,000.00

COMPROBANTE

FECHA NÚM. PROVEEDOR IMPORTE CONCEPTO

26/12/2022 6bf02151-893d- SULCER PUBLICIDAD Y 150,000.00 ACOMPAÑAMIENTO A EVENTOS SOCIALES, CULTURALES Y DE OBRA PARA LA RECOPILACIÓN DE

4850-8ec7- MATERIALES PARA LA INFORMACIÓN Y ELABORACIÓN DEL VIDEO, EDICIÓN DE AUDIO Y ESTRUCTURA DEL MISMO PARA LA

TRANSMISIÓN EN VIVO DEL TERCER INFORME DE GOBIERNO DEL MUNICIPIO DE SANTA MARÍA ATZOMPA

6dcb46c3de98 OFICINA, S.A DE C.V.

$150,000.00

Incumpliendo con lo establecido en la siguiente normatividad:

Ley General de Contabilidad Gubernamental

Artículos 34: “La contabilización de las transacciones de gasto se hará conforme a la fecha de su realización, independientemente de la de

su pago”;

Artículo 42 primer párrafo: “La contabilización de las operaciones presupuestarias y contables deberá respaldarse con la documentación

original que compruebe y justifique los registros que se efectúen.”,

Artículo 43: “Los entes públicos estarán obligados a conservar y poner a disposición de las autoridades competentes los documentos,

comprobatorios y justificativos, así como los libros principales de contabilidad, de conformidad con los lineamientos que para tal efecto

establezca el consejo.”,

Artículo 67 párrafo primero: “Los entes públicos deberán registrar en los sistemas respectivos, los documentos justificativos y

comprobatorios que correspondan y demás información asociada a los momentos contables del gasto comprometido y devengado, en

términos de las disposiciones que emita el consejo.” y

Artículo 70 fracción I: “I. Mantener registros específicos de cada fondo, programa o convenio debidamente actualizados, identificados y

controlados, así como la documentación original que justifique y compruebe el gasto incurrido. Dicha documentación se presentará a los

órganos competentes de control y fiscalización que la soliciten.”;

Ley Orgánica Municipal del Estado de Oaxaca

Artículo 120: “Para el desempeño de las funciones de la Administración Pública Municipal, el Ayuntamiento aprobará y expedirá las

disposiciones relativas a las enajenaciones, arrendamientos y contratación de servicios relacionados con bienes muebles e inmuebles

del Municipio, de conformidad a las disposiciones legales aplicables. Para los efectos del párrafo anterior, se creará un Comité de

Adquisiciones y Contratación de Servicios, el cual se integrará con un Regidor de cada una de las diversas fuerzas políticas que constituyan

el Ayuntamiento y con los servidores públicos que determine el mismo. Los ayuntamientos podrán establecer la aplicación supletoria de la

Ley para Adquisiciones, Arrendamientos y Servicios del Estado de Oaxaca.” Y

Reglamento de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria

Artículo 186 párrafo tercero: “Entre los documentos justificativos se encuentran los convenios, acuerdos, anexos que se suscriban

con instancias federales, estatales o municipales, acuerdos de los Comités o subcomités de adquisiciones según sea el caso, contratos,

solicitudes, requisiciones, bitácoras de mantenimiento de transporte y maquinaria, bitácoras de combustible, expedientes técnicos y unitarios

relacionados con la obra pública, proyectos productivos y de fomento, entre otros.”.

Por lo anterior, la Auditoria Superior de Fiscalización del Estado de Oaxaca, le requirió al H.

Ayuntamiento del Municipio de Santa María Atzompa, Distrito del Centro, Oaxaca, comprobar,

justificar o aclarar la cantidad de de $150,000.00 (Ciento cincuenta mil pesos 00/100 M.N.), conforme

a la observación que se detalla en este Resultado y presentara dentro del plazo establecido en el

artículo 22 segundo párrafo de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado

de Oaxaca, toda la información y documentación que demuestre las acciones realizadas tendientes a

solventar la observación determinada.

107