Page 7 - 015 Santa María Atzompa

P. 7

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

14. Se verificó que el Ente Fiscalizable elaboró el Programa Anual de Obra, y que contó con los INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022

estudios, proyectos, especificaciones de construcción y programas de ejecución, y que se

ajustó a las normas correspondientes, requisitos preliminares para la realización de las obras

públicas.

15. Se verificó el cumplimiento normativo del procedimiento de adjudicación realizado por el Ente

Fiscalizable para la contratación de obra pública.

16. Se verificó que la asignación de obra por contrato se encontrara debidamente sustentada y

formalizada, y que para la asignación por Administración Directa, el Ayuntamiento contó con la

capacidad técnica, administrativa, operativa y elementos necesarios para el desarrollo de los

trabajos.

17. Se verificó que el Ente Fiscalizable, previo a la ejecución de la obra, acreditó haber

implementado los mecanismos de control, vigilancia y supervisión.

18. Se verificó que la obra pública contó con la documentación justificativa consistente en

estimaciones de obra y su respectiva documentación soporte; y en caso de modificaciones, se

encuentren debidamente justificadas y formalizadas mediante los convenios modificatorios.

19. Se verificó que el ente auditado presentó la documentación comprobatoria que ampara el pago

de las estimaciones de obra, en caso de obras contratadas, o el pago de materiales, mano

de obra, alquiler de equipo y maquinaria de construcción utilizados en la obra, en caso de

Administración Directa.

20. Se realizó verificaciones e inspecciones físicas de obra, y constatar que las obras cumplieron

con los plazos de ejecución, que están concluidas, operan adecuadamente y que se ejecutaron

conforme a la documentación comprobatoria y justificativa.

21. Se verificó que la terminación y entrega de los trabajos se realizaron conforme a la

normatividad aplicable de acuerdo a la modalidad de ejecución de la obra.

RESULTADOS DE AUDITORIA:

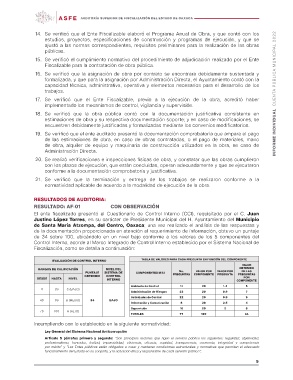

RESULTADO: AF-01 CON OBSERVACIÓN

El ente fiscalizado presentó el Cuestionario de Control Interno (CCI), requisitado por el C. Juan

Justino López Torres, en su carácter de Presidente Municipal del H. Ayuntamiento del Municipio

de Santa María Atzompa, del Centro, Oaxaca; una vez realizado el análisis de las respuestas y

de la documentación proporcionada en atención al requerimiento de información, obtuvo un puntaje

de 34 sobre 100, ubicándolo en un nivel bajo conforme a los valores de los 5 componentes del

Control Interno, acorde al Marco Integrado de Control Interno establecido por el Sistema Nacional de

Fiscalización, como se detalla a continuación:

EVALUACIÓN DE CONTROL INTERNO TABLA DE VALORES PARA CADA PREGUNTA EN FUNCIÓN DEL COMPONENTE

RANGOS DE CALIFICACIÓN PUNTAJE NIVEL DEL COMPONENTES MICI No. VALOR POR VALOR POR VALOR

DESDE HASTA NIVEL OBTENIDO SISTEMA DE PREGUNTAS COMPONENTE PREGUNTA OBTENIDO

CONTROL DE LAS

INTERNO PREGUNTAS

POR

COMPONENTE

Ambiente de Control 14 20 1.4 5

0 39 C (BAJO) Administración de Riesgos 23 20 0.9 7

40 69 B (MEDIO) 34 BAJO Actividades de Control 22 20 0.9 9

Información y Comunicación 8 20 2.5 4

70 100 A (ALTO) Supervisión 10 20 2 9

TOTALES 77 100 34

Incumpliendo con lo establecido en la siguiente normatividad:

Ley General del Sistema Nacional Anticorrupción

Artículo 5 párrafos primero y segundo: “Son principios rectores que rigen el servicio público los siguientes: legalidad, objetividad,

profesionalismo, honradez, lealtad, imparcialidad, eficiencia, eficacia, equidad, transparencia, economía, integridad y competencia

por mérito” y “Los Entes públicos están obligados a crear y mantener condiciones estructurales y normativas que permitan el adecuado

funcionamiento del Estado en su conjunto, y la actuación ética y responsable de cada servidor público”;

5