Page 11 - 015 Santa María Atzompa

P. 11

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

comités de contraloría social, los cuales serán electos en asamblea general, previo procedimiento de convocatoria pública. En los Municipios INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022

con población menor de veinte mil habitantes; las funciones del Órgano Interno de Control Municipal serán realizadas por la Comisión de

Rendición de Cuentas, Transparencia y Acceso a la Información, la Comisión que se acuerde en sesión de cabildo o el Ayuntamiento y el

Tesorero Municipal de conformidad con lo dispuesto en el artículo 126 de la presente Ley.”

Artículo 126 QUATER: en todas sus fracciones, en donde se nos especifica las atribuciones que tiene la contraloría municipal. De igual

manera el municipio incumplió al no haber adoptado el Marco Integrado de Control Interno para el Sector Público acordado en el seno del

Sistema Nacional de Fiscalización, el cual es aplicable a los entes municipales.

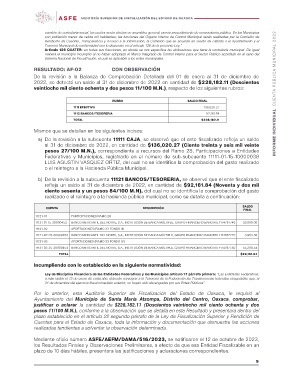

RESULTADO: AF-02 CON OBSERVACIÓN

De la revisión a la Balanza de Comprobación Detallada del 01 de enero al 31 de diciembre de

2022, se detectó un saldo al 31 de diciembre de 2022 en cantidad de $228,182.11 (Doscientos

veintiocho mil ciento ochenta y dos pesos 11/100 M.N.), respecto de los siguientes rubros:

RUBRO SALDO FINAL

1111 EFECTIVO 136,020.27

1112 BANCOS/TESORERIA 92,161.84

TOTAL

$228,182.11

Mismos que se detallan en los siguientes incisos:

a) De la revisión a la subcuenta 11111 CAJA, se observó que el ente fiscalizado refleja un saldo

al 31 de diciembre de 2022, en cantidad de $136,020.27 (Ciento treinta y seis mil veinte

pesos 27/100 M.N.), correspondiente a recursos del Ramo 28, Participaciones a Entidades

Federativas y Municipios, registrado en el número de sub-subcuenta 11111-01-15-10000038

LUIS AGUSTIN VASQUEZ ORTIZ, del cual no se identifica la comprobación del gasto realizado

o el reintegro a la Hacienda Pública Municipal.

b) De la revisión a la subcuenta 11121 BANCOS/TESORERIA, se observó que el ente fiscalizado

refleja un saldo al 31 de diciembre de 2022, en cantidad de $92,161.84 (Noventa y dos mil

ciento sesenta y un pesos 84/100 M.N), del cual no se identifica la comprobación del gasto

realizado o el reintegro a la hacienda pública municipal, como se detalla a continuación:

CUENTA DESCRIPCIÓN SALDO

FINAL

11121-01 PARTICIPACIONES RAMO 28

33,000.00

11121-01-15-30000452 BANCO MERCANTIL DEL NORTE, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE, GRUPO FINANCIERO BANORTE 1174767746

3,953.30

11121-02 APORTACIONES (RAMO 33 FONDO III)

55,208.54

11121-02-25-30000453 BANCO MERCANTIL DEL NORTE, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE, GRUPO FINANCIERO BANORTE 1174767773 $92,161.84

11121-03 APORTACIONES (RAMO 33 FONDO IV)

11121-03-25-30000454 BANCO MERCANTIL DEL NORTE, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE, GRUPO FINANCIERO BANORTE 1174767782

TOTAL

Incumpliendo con lo establecido en la siguiente normatividad:

Ley de Disciplina Financiera de las Entidades Federativas y los Municipios artículo 17 párrafo primero: “Las Entidades Federativas,

a más tardar el 15 de enero de cada año, deberán reintegrar a la Tesorería de la Federación las Transferencias federales etiquetadas que, al

31 de diciembre del ejercicio fiscal inmediato anterior, no hayan sido devengadas por sus Entes Públicos”.

Por lo anterior, esta Auditoria Superior de Fiscalización del Estado de Oaxaca, le requirió al

Ayuntamiento del Municipio de Santa María Atzompa, Distrito del Centro, Oaxaca, comprobar,

justificar o aclarar la cantidad de $228,182.11 (Doscientos veintiocho mil ciento ochenta y dos

pesos 11/100 M.N.), conforme a la observación que se detalla en este Resultado y presentara dentro del

plazo establecido en el artículo 22 segundo párrafo de la Ley de Fiscalización Superior y Rendición de

Cuentas para el Estado de Oaxaca, toda la información y documentación que demuestre las acciones

realizadas tendientes a solventar la observación determinada.

Mediante oficio número ASFE/AEFM/DAMA/516/2023, se notificaron el 12 de octubre de 2023,

los Resultados Finales y Observaciones Preliminares, a efecto de que esa Entidad Fiscalizable en un

plazo de 10 días hábiles, presentara las justificaciones y aclaraciones correspondientes.

9