Page 86 - 004 San Antonio Huitepec

P. 86

AUDITORÍA SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE OAXACA

INFORME INDIVIDUAL CUENTA PÚBLICA MUNICIPAL 2022 de la Dependencia, Entidad o Ayuntamiento de que se trate; adicionalmente se preferirá la modalidad de licitación pública sobre cualquier

techo financiero, aun cuando el monto de la obra pública no exceda del consignado como máximo en el Presupuesto de Egresos del Estado.”

RESULTADO: AF-47 CON OBSERVACIÓN

Para determinar que los contratos de obra pública celebrados durante el ejercicio 2022 estuvieron

dentro del rango de aplicación establecido en el artículo 73 fracción VII del Presupuesto de Egresos

del Estado de Oaxaca para el Ejercicio Fiscal 2022 aplicado conforme a lo dispuesto en el artículo

46 de la Ley de Obras Públicas y Servicios Relacionados del Estado de Oaxaca, se analizó el

Presupuesto de egresos para el ejercicio fiscal 2021 del municipio, en el estado analítico del ejercicio

del presupuesto de egresos clasificación por objeto del gasto (capitulo y concepto) del 01 de enero

al 31 de diciembre del 2021, se constató que en el Presupuesto Anual Modificado del ejercicio

inmediato anterior para Inversión Pública del Municipio, ejercicio 2021, fue de $ 6,878,585.32

(Seis millones ochocientos setenta y ocho mil quinientos ochenta y cinco pesos 32/100 M.N.),

trasladando este monto a la tabla del artículo 73 fracción VII del Presupuesto de Egresos del

Estado de Oaxaca para el Ejercicio Fiscal 2022 se verificó que se ubica dentro del rango “Mayor de

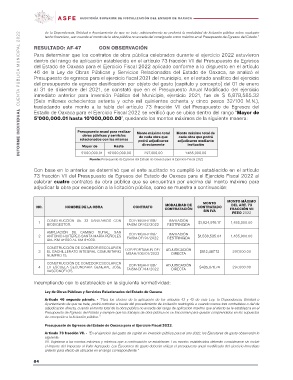

5’000,000.01 hasta 10’000,000.00”, quedando los montos máximos de la siguiente manera:

Presupuesto anual para realizar Monto máximo total Monto máximo total de

obras públicas y servicios de cada obra que cada obra que podrá

podrá adjudicarse adjudicarse mediante

relacionados con las mismas directamente invitación

Mayor de Hasta

5’000,000.01 10’000,000.00 297,000.00 1’485,000.00

Fuente: Presupuesto de Egresos del Estado de Oaxaca para el Ejercicio Fiscal 2022

Con base en lo anterior se determinó que el ente auditado no cumplió lo establecido en el artículo

73 fracción VII del Presupuesto de Egresos del Estado de Oaxaca para el Ejercicio Fiscal 2022 al

celebrar cuatro contratos de obra pública que se encuentran por encima del monto máximo para

adjudicar la obra por excepción a la licitación pública, como se muestra a continuación:

NO. NOMBRE DE LA OBRA CONTRATO MODALIDAD DE MONTO MONTO MÁXIMO

CONTRATACIÓN CONTRATADO DEL ART. 73

FRACCIÓN VII

SIN IVA PEEO 2022

1 CONSTRUCCIÓN DE 33 SANITARIOS CON COP/MSAH/108/ INVITACIÓN $1,924,976.17 1,485,000.00

RESTRINGIDA

BIODIGESTOR. FAISM-DF/02/2022

2 AMPLIACIÓN DE CAMINO RURAL: SAN COP/MSAH/108/ INVITACIÓN $1,530,535.04 1,485,000.00

ANTONIO HUITEPEC-SANTA MARÍA PEÑOLES FAISM-DF/01/2022 RESTRINGIDA

DEL KM 4+000 AL KM 9+000.

3 CONSTRUCCIÓN DE COMEDOR ESCOLAR EN COP/FORTAMUN-DF/ ADJUDICACIÓN $512,487.72 297,000.00

EL BACHILLERATO INTEGRAL COMUNITARIO MSAH/108/01/2022 DIRECTA

NUMERO 15.

4 CONSTRUCCIÓN DE COMEDOR ESCOLAR EN COP/MSAH/108/ ADJUDICACIÓN $435,076.74 297,000.00

LA ESCUELA SECUNDARIA GENERAL JOSE FAISM-DF/04/2022 DIRECTA

VASCONCELOS.

Incumpliendo con lo establecido en la siguiente normatividad:

Ley de Obras Públicas y Servicios Relacionados del Estado de Oaxaca.

Artículo 46 segundo párrafo. - “Para los efectos de la aplicación de los artículos 43 y 45 de esta Ley, la Dependencia, Entidad o

Ayuntamiento de que se trate, podrá contratar a través del procedimiento de invitación restringida a cuando menos tres contratistas o del de

adjudicación directa, cuando el monto total de la obra pública no exceda del rango de aplicación máximo que al efecto se le establezca en el

Presupuesto de Egresos del Estado y siempre que los trabajos de obra pública no se fraccionen para quedar comprendidos en los supuestos

de excepción a la licitación pública.”

Presupuesto de Egresos del Estado de Oaxaca para el Ejercicio Fiscal 2022.

Artículo 73 fracción VII. - “En el ejercicio del gasto de capital en inversión pública para el año 2022, los Ejecutores de gasto observarán lo

siguiente:

VII. Sujetarse a los montos máximos y mínimos que a continuación se establecen: Los montos establecidos deberán considerarse sin incluir

el importe del Impuesto al Valor Agregado. Los Ejecutores de gasto deberán utilizar el presupuesto anual modificado del ejercicio inmediato

anterior para efecto de ubicarse en el rango correspondiente.”

84