Page 9 - CEABIEN

P. 9

De la revisión y análisis a la información, documentación y argumentos presentados por la ochenta y nueve mil ciento siete pesos 25/100 M.N.); Por lo anterior, esta Auditoría Superior de INFORME FINAL DE AUDITORÍA

Entidad Fiscalizable, esta resulta suficiente, toda vez que, presentó documentación Fiscalización del Estado de Oaxaca, concluye como solventada la observación.

comprobatoria y justificativa del gasto por un importe de $3,343,153.00 (Tres millones

trescientos cuarenta y tres mil ciento cincuenta y tres pesos 00/100 M.N.), como se detalla en El siguiente resultado AF-07 fue emitido en el informe preliminar de auditoría, mismo que se

el ANEXO DAE-AF-02-SOLV; Por lo anterior, esta Auditoría Superior de Fiscalización del Estado transcribe a continuación:

de Oaxaca, concluye como solventada la observación.

“RESULTADO: AF-07 CON OBSERVACIÓN

El siguiente resultado AF-06 fue emitido en el informe preliminar de auditoría, mismo que De la revisión y análisis a la información y documentación presentada por la Entidad Fiscalizable relativo a los registros

se transcribe a continuación: presupuestales, contables y Cuentas por Liquidar Certificadas (CLC´s), de la obra Construcción del sistema de agua

potable -58 captaciones de agua de lluvia (etapa única) en la Localidad del Rancho Cafetal (PROAGUA 2023)

“RESULTADO: AF-06 CON OBSERVACIÓN presupuestada y pagada con la fuente de financiamiento AACAA0123 “Reasignación por Ley de Derechos”, que formó

parte de la muestra de auditoría; se observó la falta de documentación comprobatoria, como se detalla en el Anexo

De la revisión y análisis a la información y documentación presentada por la Entidad Fiscalizable relativo a los registros DAE-AF-03, por un importe de $2,657,928.32 (Dos millones seiscientos cincuenta y siete mil novecientos veintiocho

presupuestales, contables y Cuentas por Liquidar Certificadas (CLC´s), de la totalidad de la partida Otros Productos pesos 32/100 M.N.).

Químicos, presupuestada y pagada con la fuente de financiamiento AEAAA1023 “Anexo 6 Reasignaciones

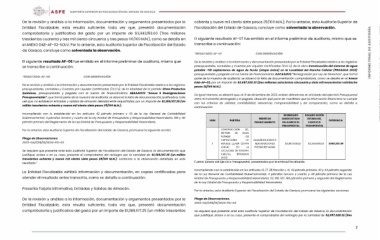

Presupuestarias”, que formó parte de la muestra de auditoría; se observó la falta de documentación justificativa, toda De igual manera, se detectó que, al 31 de diciembre de 2023, existen diferencias en el Estado del ejercicio Presupuestal

vez que, no exhibieron entradas y salidas de almacén debidamente requisitadas, por un importe de $1,389,107.25 (Un entre el momento devengado y el pagado, situación que pone de manifiesto que la información financiera no cumple

millón trescientos ochenta y nueve mil ciento siete pesos 25/100 M.N.). con los criterios de utilidad, confiabilidad, relevancia, comprensibilidad y de comparación, como se detalla a

continuación:

Incumpliendo con lo establecido en los artículos 42 párrafo primero y 43 de la Ley General de Contabilidad NUM PARTIDA FUENTE DE DEVENGADO PAGADO SEGÚN DIFERENCIA

Gubernamental; 4 párrafos tercero y cuarto de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria; 186 y 191 FINANCIAMIENTO SEGÚN ESTADO ESTADO DEL $398,320.09

párrafo primero del Reglamento de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria. DEL EJERCICIO EJERCICIO

PRESUPUESTAL

PRESUPUESTAL

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve la siguiente acción: CONSTRUCCIÓN DEL

SISTEMA DE AGUA

Pliego de Observaciones: POTABLE -58

2023-OA/CPE/10/2024-PO-03

CAPTACIONES DE AEAAA1023 ANEXO 6

1 AGUADE LLUVIA (ETAPA REASIGNACIONES $2,657,928.32 $2,259,608.23

UNICA) EN LA PRESUPUESTARIAS

Se requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la documentación que LOCALIDAD DE RANCHO

justifique, aclare o en su caso, presente el comprobante del reintegro por la cantidad de $1,389,107.25 (un millón

trescientos ochenta y nueve mil ciento siete pesos 25/100 M.N.); conforme a la observación detallada en este CAFETAL (PROAGUA

resultado.”

2023)

Fuente: Estado del Ejercicio Presupuestal, presentados por la entidad fiscalizable.

La Entidad Fiscalizable exhibió información y documentación, en copias certificadas para Incumpliendo con lo establecido en los artículos 16, 17, 38 fracción I, 41, 42 párrafo primero, 43 y 44 párrafo segundo

atender el resultado antes transcrito, como se detalla a continuación: de la Ley General de Contabilidad Gubernamental; 4 párrafos tercero y cuarto, y 48 párrafo primero de la Ley

Estatal de Presupuesto y Responsabilidad Hacendaria; 23, 186, 187, 190 párrafos primero y segundo del Reglamento

de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria.

Presenta Tarjeta Informativa, Entradas y Salidas de Almacén. Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve las siguientes acciones:

De la revisión y análisis a la información, documentación y argumentos presentados por la Pliego de Observaciones.

Entidad Fiscalizable, esta resulta suficiente, toda vez que, presentó documentación 2023-OA/CPE/10/2024-PO-04

comprobatoria y justificativa del gasto por un importe de $1,389,107.25 (un millón trescientos

Se requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la documentación

que justifique, aclare o en su caso, presente el comprobante del reintegro por la cantidad de $2,657,928.32 (Dos

7