Page 9 - San Agustín de las Juntas

P. 9

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, considera PLAN PLAN

suficiente la documentación e información exhibida por la Entidad Fiscalizable, concluyendo MUNICIPAL DE ESTATAL DE

como atendido el resultado AD-02. DESARROLLO DESARROLLO

EJE PROGRAMAS PRESUPUESTARIOS

TEMA

NOMBRE AUTORIZADO OBJETIVOS DEL ACTIVIDAD OBRAS / IMPORTE

EJE EN PROGRAMA ACCIÓN DEVENGADO

El siguiente resultado AD-03 fue emitido en el Informe Preliminar de Auditoría, mismo que se TEMA

transcribe a continuación: PRESUPUESTO

EJEDE EGRESOS

TEMA

OBRA 792.00

EJE1,880.00

(…) TEMAACCIÓN1,083.00

58,000.00

“RESULTADO: AD-03 INFORME FINAL DE AUDITORÍAMSAJ/03/FIS21,276.62

5,319.18

CON OBSERVACIÓN ACCIÓN

-

MSAJ/01/FIS

PROGRAMAS PRESUPUESTARIOS ACCIÓN

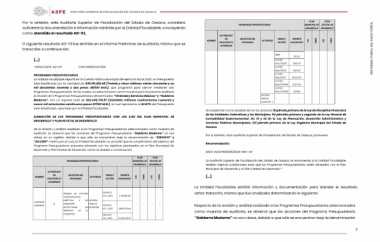

La Entidad Fiscalizable reportó en la Cuenta Pública Municipal del ejercicio fiscal 2023, un Presupuesto

total Modificado por la cantidad de $35,151,292.48 (Treinta y cinco millones ciento cincuenta y un MSAJ/02/FI

mil doscientos noventa y dos pesos 48/100 M.N.), que programó para ejercer mediante seis

Programas Presupuestarios. De los cuales, se seleccionaron como muestra para la presente auditoría ACCIÓN

la revisión de 2 Programas Presupuestarios denominados “Vivienda y Servicios Básicos” y “Gobierno

Moderno”, con un importe total de $22,449,729.87 (Veintidós millones cuatrocientos cuarenta y MSAJ/05/R28

nueve mil setecientos veintinueve pesos 87/100 M.N.), el cual representa el 63.87% del Presupuesto

total Modificado, reportado por la Entidad Fiscalizable. ACCIÓN

MSAJ/04/R28

GESTIÓN

PUBLICA -

MUNICIPAL 2

ALINEACIÓN DE LOS PROGRAMAS PRESUPUESTARIOS CON LOS EJES DEL PLAN MUNICIPAL DE Incumpliendo con lo establecido en los artículos 18 párrafo primero de la Ley de Disciplina Financiera

DESARROLLO Y PLAN ESTATAL DE DESARROLLO de las Entidades Federativas y los Municipios; 54 párrafos primero y segundo de la Ley General de

Contabilidad Gubernamental; 50, 51 y 52 de la Ley de Planeación, Desarrollo Administrativo y

De la revisión y análisis realizado a los Programas Presupuestarios seleccionados como muestra de Servicios Públicos Municipales; 123 párrafo primero de la Ley Orgánica Municipal del Estado de

auditoría, se observó que las acciones del Programa Presupuestario “Gobierno Moderno” no son Oaxaca.

claras en su registro, debido a que sólo se encuentran bajo la denominación de “SERVICIO” y

“ACCIÓN” motivo por el cual, la Entidad Fiscalizable no acreditó que el cumplimiento del objetivo del Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve:

Programa Presupuestario estuviera alineado con los objetivos planteados en el Plan Municipal de

Desarrollo y Plan Estatal de Desarrollo, como se detalla a continuación: Recomendación:

2023-OA/CPM/025/2024-REC-03

PROGRAMAS PRESUPUESTARIOS PLAN PLAN La Auditoría Superior de Fiscalización del Estado de Oaxaca, le recomienda a la Entidad Fiscalizable,

MUNICIPAL DE ESTATAL DE realizar mejoras sustanciales para que los Programas Presupuestarios estén alineados con el Plan

DESARROLLO DESARROLLO Municipal de Desarrollo y el Plan Estatal de Desarrollo.”

NOMBRE AUTORIZADO OBJETIVOS DEL ACTIVIDAD OBRAS / IMPORTE (…)

EN PROGRAMA ACCIÓN DEVENGADO

PRESUPUESTO

DE EGRESOS

MODELO DE CULTURA SERVICIO 2,791,589.38 La Entidad Fiscalizable exhibió información y documentación para atender el resultado

ORGANIZACIONAL, 009_2023 antes transcrito, misma que fue analizada determinando lo siguiente:

GOBIERNO DIRECTIVA Y DE GESTIÓN

MODERNO

SI DESEMPEÑO PÚBLICA SERVICIO -- -- Respecto de la revisión y análisis realizado a los Programas Presupuestarios seleccionados

como muestra de auditoría, se observó que las acciones del Programa Presupuestario

INSTITUCIONAL EN MUNICIPAL 007_2023 5,895,760.44 “Gobierno Moderno” no son claras, debido a que sólo se encuentran bajo la denominación

BENEFICIO DE LA

POBLACIÓN SERVICIO

001_2023 6,008,008.27

7