Page 8 - San Carlos Yautepec

P. 8

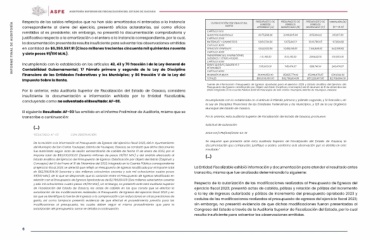

INFORME FINAL DE AUDITORÍA Respecto de los saldos reflejados que no han sido amortizados ni enterados a la instancia CLASIFICACIÓN POR OBJETO DEL PRESUPUESTO DE PRESUPUESTO DE PRESUPUESTO DE VARIACIÓN (D)

correspondiente al cierre del ejercicio, presentó oficios aclaratorios, así como oficios GASTO EGRESOS EGRESOS EGRESOS (D = B-A)

remitidos al ex presidente; sin embargo, no presentó la documentación comprobatoria y

justificativa respecto a la amortización o el entero a la instancia correspondiente, por lo cual, CAPÍTULO 1000 APROBADO (A) MODIFICADO (B) DEVENGADO (C)

la documentación presentada resulta insuficiente para solventar las observaciones emitidas

en cantidad de $5,350,597.91 (Cinco millones trecientos cincuenta mil quinientos noventa SERVICIOS PERSONALES 3,075,898.08 3,406,905.44 3,151,904.22 331,007.36

y siete pesos 91/100 M.N.). CAPÍTULO 2000 11,660,734.99 11,572,840.11 10,110,796.65 -87,894.88

MATERIALES Y SUMINISTROS 9,542,622.53 10,185,018.05 7,164,845.32 642,395.52

CAPÍTULO 3000

SERVICIOS GENERALES 770,792.00 870,792.00 209,642.00 100,000.00

CAPÍTULO 4000

Incumpliendo con lo establecido en los artículos 42, 43 y 70 fracción I de la Ley General de TRANSFERENCIAS, ASIGNACIONES, 505,000.00 745,474.07 689,740.91 240,474.07

Contabilidad Gubernamental; 17 Párrafo primero y segundo de la Ley de Disciplina SUBSIDIOS Y OTRAS AYUDAS

Financiera de las Entidades Federativas y los Municipios; y 86 fracción V de la Ley del CAPÍTULO 5000 34,444,952.40 35,985,774.42 35,899,978.25 1,540,822.02

Impuesto Sobre la Renta. BIENES MUEBLES, INMUEBLES E $60,000,000.00 $62,766,804.09 $57,226,907.35 $2,766,804.09

INTANGIBLES

CAPÍTULO 6000

INVERSIÓN PUBLICA

TOTALES

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, considera Fuente de Información: Presupuesto de Egresos Aprobado para el ejercicio 2023 y Estado Analítico del Ejercicio del

insuficiente la documentación e información exhibida por la Entidad Fiscalizable, Presupuesto de Egresos Clasificación por Objeto del Gasto (Capítulo y Concepto) del 01 de enero al 31 de diciembre del

concluyendo como no solventado el Resultado: AF-02. 2023, integrado en la Cuenta Pública 2023 del Municipio de San Carlos Yautepec, Distrito de Yautepec, Oaxaca.

El siguiente Resultado: AF-03 fue emitido en el Informe Preliminar de Auditoría, mismo que se Incumpliendo con lo establecido en el artículo 8 Párrafo primero y párrafo segundo, y 13 fracción I, de

transcribe a continuación: la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios; y 129 de la Ley Orgánica

Municipal del Estado de Oaxaca.

(…) CON OBSERVACIÓN

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve:

“RESULTADO: AF-03

Solicitud de aclaración:

De la revisión a la información al Presupuesto de Egresos del ejercicio fiscal 2023, del H. Ayuntamiento

del Municipio de San Carlos Yautepec, Distrito de Yautepec, Oaxaca, se constató que dicho documento 2023-OA/CPM/033/2024-SA-01

fue autorizado según acta de sesión extraordinaria de cabildo de fecha 01 de enero de 2023, por el

importe total de $60,000,000.00 (Sesenta millones de pesos 00/100 M.N.) y del análisis efectuado al Se requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la

Estado Analítico del Ejercicio del Presupuesto de Egresos Clasificación por Objeto del Gasto (Capitulo y documentación que compruebe, justifique o aclare, conforme a la observación que se detalla en este

Concepto) del 01 de Enero al 31 de Diciembre del 2023, integrado en la Cuenta Pública correspondiente resultado.”

al ejercicio fiscal 2023, se detectó que reflejó un Presupuesto de Egresos Modificado por el importe total

de $62,766,804.09 (sesenta y dos millones setecientos sesenta y seis mil ochocientos cuatro pesos (…)

09/100 M.N.), de lo que se desprende, que la variación entre el Presupuesto de Egresos Modificado en

relación con el Presupuesto de Egresos Aprobado es de $2,766,804.09 (Dos millones setecientos sesenta La Entidad Fiscalizable exhibió información y documentación para atender el resultado antes

y seis mil ochocientos cuatro pesos 09/100 M.N.), sin embargo, no presentó ante está Auditoría Superior transcrito, misma que fue analizada determinando lo siguiente:

de Fiscalización del Estado de Oaxaca, las actas de cabildo en las que conste que se efectúo la

autorización de las modificaciones realizadas al Presupuesto de Egresos del ejercicio fiscal 2023 y en Respecto de la autorización de las modificaciones realizadas al Presupuesto de Egresos del

las que se identifique la fuente de ingresos o la compensación con reducciones en otras previsiones de ejercicio fiscal 2023; presentó actas de cabildo, pólizas y relación de pólizas del incremento

gasto, así como tampoco presentó evidencia de que efectuó el procedimiento previsto para las a la ley de ingresos autorizada y pólizas de incremento del presupuesto aprobado 2023 y

modificaciones al presupuesto, las cuales deben seguir el mismo procedimiento que para la cedulas de las modificaciones realizadas al presupuesto de egresos del ejercicio fiscal 2023;

autorización del presupuesto; como se detalla a continuación: sin embargo, no presentó evidencia de que dichas modificaciones fueran presentadas al

Congreso del Estado a través de la Auditoría Superior de Fiscalización del Estado, por lo cual

resulta insuficiente para solventar las observaciones emitidas.

6