Page 13 - ICAPET

P. 13

El siguiente resultado AF-16 fue emitido en el informe preliminar de auditoría, mismo que se 3.- Presupuesto calendarizado disponible por clave presupuestal de la suficiencia INFORME FINAL DE AUDITORÍA

transcribe a continuación: presupuestal de las fuentes de financiamiento “BECBG0123 Instituto de Capacitación y

Productividad para el Trabajo del Estado de Oaxaca” y "AEAAA0323 PARIPASSU ESTATAL"

“RESULTADO: AF-16 CON OBSERVACIÓN 4.- Cotizaciones de los proveedores Qualitas compañía de Seguros S.A de C.V, ANA seguros

y AUTOTOTAL INBURSA.

De la revisión a la documentación presentada por la Entidad Fiscalizable relativa a la partida “Seguros y fianzas de 5.- Cuadro Comparativo de proveedores

equipo de transporte”, del rubro “servicios generales”, ejercida con recursos provenientes de la fuente de financiamiento 6.- Investigación de mercado.

“BECBG0123 Instituto de Capacitación y Productividad para el Trabajo del Estado de Oaxaca”, se observó que no 7.- Memorándum ICAPET/DA/RM/082/2023 de fecha 14 de abril de 2023 mediante el cual se

presentó la documentación comprobatoria y justificativa del gasto, por un importe de $137,100.00 (Ciento treinta y siete solicita el procedimiento de contratación de arrendamiento del servicio de seguro de

mil cien pesos 00/100 M.N.); como se detalla a continuación: transporte.

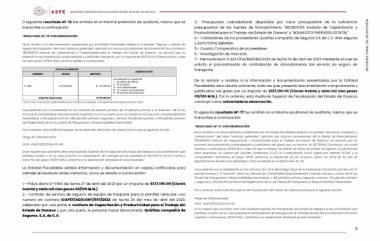

NÚMERO PÓLIZA DE EGRESOS IMPORTE OBSERVACIÓN De la revisión y análisis a la información y documentación presentados por la Entidad

FECHA Fiscalizable, esta resulta suficiente, toda vez que, presentó documentación comprobatoria y

justificativa del gasto por un importe de $137,100.00 (Ciento treinta y siete mil cien pesos

E-043 12/05/2023 $ 137,100.00 No presentó lo siguiente: 00/100 M.N.); Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca,

1.- La póliza de diario. concluye como solventada la observación.

2.- El contrato.

El siguiente resultado AF-17 fue emitido en el informe preliminar de auditoría, mismo que se

3.- Las cotizaciones. transcribe a continuación:

4.- El cuadro comparativo.

5.- El estudio de mercado. “RESULTADO: AF-17 CON OBSERVACIÓN

Importe observado $ 137,100.00 De la revisión a la documentación presentada por la Entidad Fiscalizable relativa a la partida “reuniones, congresos y

convenciones”, del rubro “servicios generales”, ejercida con recursos provenientes de la fuente de financiamiento

FUENTE: Documentación presentada por la Entidad Fiscalizable, correspondiente al ejercicio fiscal 2023. “BECBG0123 Instituto de Capacitación y Productividad para el Trabajo del Estado de Oaxaca”, se observó que no

presentó documentación comprobatoria y justificativa del gasto, por un importe de $27,164.43 (Veintisiete mil ciento

Incumpliendo con lo establecido en los artículos 42 párrafo primero, 43, 67 párrafo primero y 70 fracción I de la Ley sesenta y cuatro pesos 43/100 M.N.), toda vez que no exhibió, las pólizas de diario, las pólizas de egresos, la solicitud del

General de Contabilidad Gubernamental; 4 párrafo tercero y cuarto de la Ley Estatal de Presupuesto y Responsabilidad área requirente, la Cuenta por Liquidar Certificada (CLC), el Comprobante Fiscal Digital por Internet (CFDI), y el

Hacendaria; y 163 párrafo tercero, 186 párrafos primero, segundo, y tercero, 191 párrafo primero y 199 párrafo primero comprobante electrónico de pago (SPEI), asimismo, la requisición de los insumos carece de firma de la Jefa de

del Reglamento de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria. Departamento de Recursos Materiales; como se detalla en el ANEXO DAE-AF-06.

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve la siguiente acción: Incumpliendo con lo establecido en los artículos 29 y 29 A del Código Fiscal de la Federación; 42 párrafo primero, 43, 67

párrafo primero y 70 fracción I de la Ley General de Contabilidad Gubernamental; 4 párrafo tercero y cuarto de la Ley

Pliego de Observaciones: Estatal de Presupuesto y Responsabilidad Hacendaria; y 186 párrafos primero, segundo y tercero; 191 párrafos primero

y segundo, y 199 párrafos primero del Reglamento de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria.

2023- OA/CPE/12/2024-PO-08

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve la siguiente acción:

Se le requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la documentación que

justifique, aclare o en su caso presente el comprobante del reintegro por la cantidad de $137,100.00 (Ciento treinta y Pliego de Observaciones:

siete mil cien pesos 00/100 M.N.), conforme a la observación detallada en este resultado.” 2023- OA/CPE/12/2024-PO-09

Se le requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la documentación que

La Entidad Fiscalizable exhibió información y documentación en copias certificadas para justifique, aclare o en su caso presente el comprobante del reintegro por la cantidad de $27,164.43 (Veintisiete mil ciento

atender el resultado antes transcrito, como se detalla a continuación: sesenta y cuatro pesos 43/100 M.N.), conforme a la observación detallada en este resultado.”

1.- Póliza diario D-0930 de fecha 27 de abril del 2023 por un importe de $137,100.00 (Ciento

treinta y siete mil cien pesos 00/100 M.N.)

2.- Contrato de servicio de seguros de equipo de trasporte para la plantilla vehicular, con

numero de contrato ICAPET/AD/CONT/007/2023 de fecha 25 del mes de abril del 2023,

celebrado por una parte el Instituto de Capacitación y Productividad para el Trabajo del

Estado de Oaxaca y por otra parte, la persona moral denominada Quálitas compañía de

Seguros, S.A. de C.V.

11