Page 15 - PUTLA VILLA DE GUERRERO

P. 15

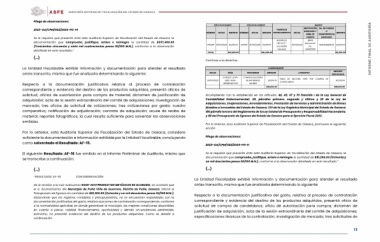

Pliego de observaciones: PÓLIZA DE DIARIO PÓLIZA DE EGRESO BANCO INFORME FINAL DE AUDITORÍA

2023-OA/CPM/022/2024-PO-10 FUENTE DE INSTITUCIÓN No. DE CHEQUE

IMPORTE FINANCIAMIENTO FECHA

Se le requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la NÚMERO FECHA IMPORTE NÚMERO FECHA BANCARIA Y O IMPORTE

documentación que compruebe, justifique, aclare o reintegre la cantidad de $357,400.00 NÚM. DE TRANSFERENCIA

(Trescientos cincuenta y siete mil cuatrocientos pesos 00/100 M.N.), conforme a la observación

detallada en este resultado.” CUENTA BANCARIA

(…) RECURSOS BBVA

002029 31/03/2023 81,200.00 001006 31/03/2023 81,200.00 FISCALES - 31/03/2023 Bancomer, TRANSFERENCIA 81,200.00

RECURSOS S.A.,

FISCALES 0119735186

TOTAL $81,200.00 $81,200.00 $81,200.00

Continúa a la derecha…

La Entidad Fiscalizable exhibió información y documentación para atender el resultado FECHA NÚM. PROVEEDOR COMPROBANTE CONCEPTO IMPORTE

antes transcrito, misma que fue analizada determinando lo siguiente: 30/03/2023 IMPORTE OBSERVADO

3241DE2E-6A4A- COMERCIALIZADORA

428C-A1E6- DE MATERIALES 81,200.00 PAGO DE FACTURA 2090 POR COMPRA DE 81,200.00

SAYMER CANDELABROS

Respecto a la documentación justificativa relativa al proceso de contratación 2B69EE28CC90 $81,200.00

correspondiente y evidencia del destino de los productos adquiridos, presentó oficios de

solicitud; oficios de autorización para compra de material; dictamen de justificación de $81,200.00

adquisición; acta de la sesión extraordinaria del comité de adquisiciones; Investigación de

mercado; tres oficios de solicitud de cotizaciones; tres cotizaciones por gasto; cuadro Incumpliendo con lo establecido en los artículos; 42, 43, 67 y 70 fracción I de la Ley General de

comparativo; notificación de adjudicación; contrato de adquisición; acuse de recibo de Contabilidad Gubernamental; 28, párrafos primero, segundo y último y 29 de la Ley de

material; reportes fotográficos; la cual resulta suficiente para solventar las observaciones Adquisiciones, Enajenaciones, Arrendamientos, Prestación de Servicios y Administración de Bienes

emitidas. Muebles e Inmuebles del Estado de Oaxaca; 120 de la Ley Orgánica Municipal del Estado de Oaxaca;

186 párrafo tercero del Reglamento de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria;

y 88 del Presupuesto de Egresos del Estado de Oaxaca para el Ejercicio Fiscal 2023.

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve la siguiente

acción:

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, considera Pliego de observaciones:

suficiente la documentación e información exhibida por la Entidad Fiscalizable, concluyendo

como solventado el Resultado: AF-15. 2023-OA/CPM/022/2024-PO-11

El siguiente Resultado: AF-16 fue emitido en el Informe Preliminar de Auditoría, mismo que Se le requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la

se transcribe a continuación: documentación que compruebe, justifique, aclare o reintegre la cantidad de $81,200.00 (Ochenta y

un mil doscientos pesos 00/100 M.N.), conforme a la observación detallada en este resultado.”

(…)

(…)

“RESULTADO: AF-16

CON OBSERVACIÓN La Entidad Fiscalizable exhibió información y documentación para atender el resultado

antes transcrito, misma que fue analizada determinando lo siguiente:

De la revisión a la sub-subcuenta 51241-2472 PRODUCTOS METÁLICOS DE ACABADO, se constató que

el H. Ayuntamiento del Municipio de Putla Villa de Guerrero, Distrito de Putla, Oaxaca, afectó el Respecto a la documentación justificativa del gasto, relativa al proceso de contratación

Presupuesto de Egresos en cantidad de $81,200.00 (Ochenta y un mil doscientos pesos 00/100 M.N.); correspondiente y evidencia del destino de los productos adquiridos, presentó oficio de

observando que los registros contables y presupuestarios, no se encuentran respaldados con la solicitud de compra de candelabros; oficio de autorización para compra; dictamen de

documentación justificativa del gasto, relativa al proceso de contratación correspondiente, conforme justificación de adquisición; acta de la sesión extraordinaria del comité de adquisiciones;

a la normatividad aplicable, en donde garanticen al municipio, las mejores condiciones disponibles especificaciones técnicas de la contratación; investigación de mercado; tres solicitudes de

en cuanto a precio, calidad, financiamiento, oportunidad y demás circunstancias pertinentes,

asimismo, no presentó evidencia del destino de los productos adquiridos. Como se detalla a

continuación:

13