Page 30 - Santa Catarina Juquila

P. 30

INFORME FINAL DE AUDITORÍA PÓLIZA DE DIARIO PÓLIZA DE EGRESO BANCO

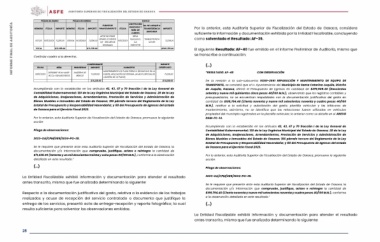

NÚMERO FECHA IMPORTE NÚMERO FECHA FUENTE DE FECHA INSTITUCIÓN No. DE CHEQUE O IMPORTE Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, considera

IMPORTE FINANCIAMIENTO BANCARIA Y TRANSFERENCIA suficiente la información y documentación exhibida por la Entidad Fiscalizable, concluyendo

como solventado el Resultado: AF-39.

NÚM. DE BANCARIA

CUENTA

APORTACIONES BBVA

007213 15/11/2023 71,238.00 002004 15/11/2023 71,238.00 (RAMO 33 FONDO 15/11/2023 Bancomer, TRANSFERENCIA 71,238.00

IV) - RECURSOS S.A. 127039

FEDERALES 0119737731

TOTAL $71,238.00 $71,238.00 $209,738.00 El siguiente Resultado: AF-40 fue emitido en el Informe Preliminar de Auditoría, mismo que

se transcribe a continuación:

Continúa cuadro a la derecha…

COMPROBANTE IMPORTE (…)

OBSERVADO

FECHA NÚM. PROVEEDOR IMPORTE CONCEPTO “RESULTADO: AF-40

71,238.00

30/11/2023 DE15086F-ECA1-4D25- DIAZZERO DE 71,238.00 MANTENIMIENTO DE PLAZA PÚBLICA (DESAZOLVE DE LA CON OBSERVACIÓN

8CCA-61DA4FDFA6D2 MÉXICO FUENTE, APLICACIÓN DE PINTURA, LAVADO ESPECIAL DE $71,238.00

CANTERA DE LA PLAZA),

$71,238.00 De la revisión a la sub-subcuenta 51351-3551 REPARACIÓN Y MANTENIMIENTO DE EQUIPO DE

TRANSPORTE, se constató que el H. Ayuntamiento del Municipio de Santa Catarina Juquila, Distrito

Incumpliendo con lo establecido en los artículos 42, 43, 67 y 70 fracción I de la Ley General de de Juquila, Oaxaca, afectó el Presupuesto de Egresos en cantidad de $279,505.40 (Doscientos

Contabilidad Gubernamental; 120 de la Ley Orgánica Municipal del Estado de Oaxaca; 28 de la Ley setenta y nueve mil quinientos cinco pesos 40/100 M.N.), observando que los registros contables y

de Adquisiciones, Enajenaciones, Arrendamientos, Prestación de Servicios y Administración de presupuestarios, no se encuentran respaldados con la documentación justificativa del gasto en

Bienes Muebles e Inmuebles del Estado de Oaxaca; 186 párrafo tercero del Reglamento de la Ley cantidad de $199,794.40 (Ciento noventa y nueve mil setecientos noventa y cuatro pesos 40/100

Estatal de Presupuesto y Responsabilidad Hacendaria; y 88 del Presupuesto de Egresos del Estado M.N.), relativa a la solicitud y autorización del gasto; plantilla vehicular y las bitácoras de

de Oaxaca para el Ejercicio Fiscal 2023. mantenimiento, asimismo, no se identifica que las refacciones fueron utilizadas en vehículos

propiedad del municipio registrados en la plantilla vehicular; lo anterior como se detalla en el ANEXO

Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve la siguiente DAM-FC-14.

acción:

Pliego de observaciones: Incumpliendo con lo establecido en los artículos 42, 43, 67 y 70 fracción I de la Ley General de

Contabilidad Gubernamental; 120 de la Ley Orgánica Municipal del Estado de Oaxaca; 28 de la Ley

2023-OA/CPM/089/2024-PO-28. de Adquisiciones, Enajenaciones, Arrendamientos, Prestación de Servicios y Administración de

Bienes Muebles e Inmuebles del Estado de Oaxaca; 186 párrafo tercero del Reglamento de la Ley

Se le requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la Estatal de Presupuesto y Responsabilidad Hacendaria; y 88 del Presupuesto de Egresos del Estado

documentación y/o información que compruebe, justifique, aclare o reintegre la cantidad de de Oaxaca para el Ejercicio Fiscal 2023.

$71,238.00 (Setenta y un mil doscientos treinta y ocho pesos 00/100 M.N.), conforme a la observación

detallada en este resultado.” Por lo anterior, esta Auditoría Superior de Fiscalización del Estado de Oaxaca, promueve la siguiente

acción:

(…)

Pliego de observaciones:

La Entidad Fiscalizable exhibió información y documentación para atender el resultado 2023-OA/CPM/089/2024-PO-29.

antes transcrito, misma que fue analizada determinando lo siguiente:

Se le requiere que presente ante esta Auditoría Superior de Fiscalización del Estado de Oaxaca, la

Respecto a la documentación justificativa del gasto, relativa a la evidencia de los trabajos documentación y/o información que compruebe, justifique, aclare o reintegre la cantidad de

realizados y acuse de recepción del servicio contratado o documento que justifique la $199,794.40 (Ciento noventa y nueve mil setecientos noventa y cuatro pesos 40/100 M.N.), conforme

entrega de los servicios, presentó acta de entrega-recepción y reporte fotográfico; la cual a la observación detallada en este resultado.”

resulta suficiente para solventar las observaciones emitidas.

(…)

La Entidad Fiscalizable exhibió información y documentación para atender el resultado

antes transcrito, misma que fue analizada determinando lo siguiente:

28